巨臀 twitter 芦哲:瞻望2025,如何施策?

巨臀 twitter

巨臀 twitter

芦哲图。

芦哲:杠杆空间和经济刺激——2025年中国经济瞻望

怎样看我国的加杠杆空间?

我国财政杠杆空间较为满盈,为财政策略逆周期调遣提供了较大余步。

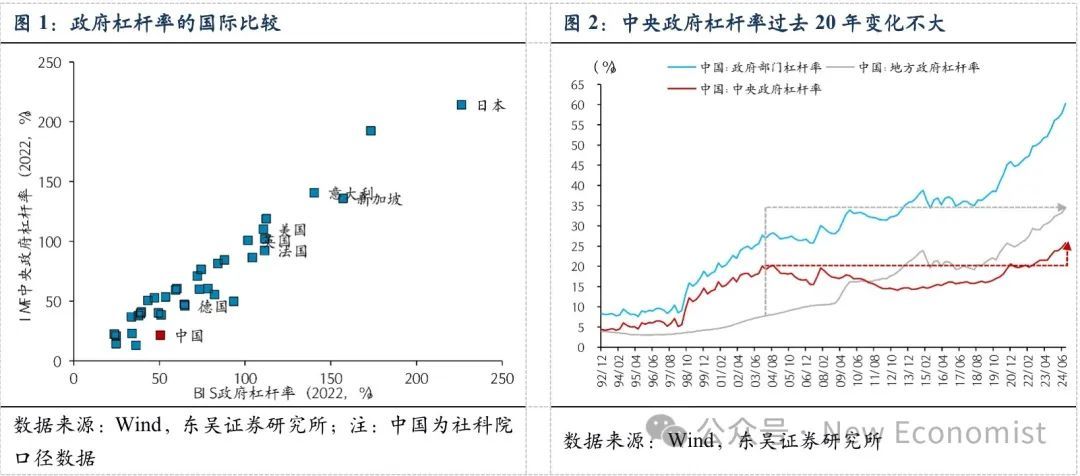

静态来看,我国政府部门异常是中央政府杠杆率并不高。横向比较,我国政府杠杆率处于全球中游,但其中大部分是地点政府债务,我国2022年中央政府杠杆率仅为21.5%,与IMF统计的175个国度和地区中央杠杆率的同期数据比拟,我国处于后10%,低于全球90%的经济体。纵向比较来看,为止24Q3我国政府杠杆率60.3%、地点政府杠杆率34.5%,二者都在畴前二十年快速上升。而中央政府杠杆率自2004年后贯穿十多年下降,直到2020年才启动进步2004年的高点,24Q3为25.8%,仅比2004年9月高5.6个点。

动态来看,r一般觉得债务空间是动态变化的,莫得一刀切的红线。只消r

有拘谨的延迟:均衡的艺术

来岁财政策略如何完满逆周期延迟,异常是幸免2024年前8个月的顺周期收缩?需要双管王人下,一方面,逆周期收入需要延迟,以对冲顺周期收入的下降,但预计仍莫得强刺激,一经有拘谨的延迟;另一方面,通过化债、改革支付、财税转变等策略劝诱,激励地点政府活力,买通财政策略传导的堵点。

在财政策略总量延迟方面,逆周期收入将通过三种神志延迟,以对冲顺周期收入的下降。预计来岁顺周期收入还将濒临一定压力,需要逆周期收入大幅延迟完满对冲。从历史来看,逆周期收入的延迟主要有三种神志,一是2022年依靠非税收入,由央行和特定金融机构上缴1.8万亿利润;二是2020年政府债务融资大幅加多,其时预算赤字范畴比上年加多1万亿,专项债加多1.6万亿,异常国债加多1万亿。三是跨期调度资金,主要来自于中央和地点的预算褂讪调遣基金,但由于前几年调出较多,地点预算褂讪调遣基金的空间可能不大。此外,PSL、再贷款等器用更多属于结构性货币策略,不在此规模内。

什么是“有拘谨的延迟”?2025年的角落增量资金预计异常于GDP的2%-2.5%傍边,不足2020年,但广义赤字率启动进步2020年,将这种积极财政界定为“有拘谨的延迟”。“有拘谨的延迟”不代表财政不积极,来岁骨子赤字率预计接近或进步历史高点,仅仅角落增量不进步2020年,但预计会进步22和24年。具体来看,2024年专项债3.9万亿、超永久异常国债1万亿,来岁预计二者都将进一步加多;预算赤字率将再次突破3%的界线,预计达到3.5%-4.0%规模。这些增量财政资金加起来,将达到GDP的2%-2.5%,由此,预计广义赤字率(包含一二本账骨子进出缺口)将晋升至8.5%-9.0%,大约率进步2020年8.6%的历史高点(包含一二本账骨子进出缺口)。

为何是“有拘谨的延迟”?第一,宏不雅调控策略念念路是天果真、渐进的,把柄经济场所的变化,预留了“年中加油”的可能。2022年9月使用5000多亿专项债名额以下结存空间,2023年10月增发万亿国债巨臀 twitter,2024年9月“一揽子增量策略”,接连三次“年中加油”,均标明了稳增长策略天真渐进、相机抉择的秉性。

第二,跟历史比较来看,除了2020年,畴前几年的增量资金都未进步GDP的2.5%。2020年以来,积极财政年份的增量财政资金大多在2-3万亿区间,最高时2020年达到3.6万亿,2022年是1.8万亿上缴利润+5000亿名额以下专项债=2.3万亿,2024年是2.6万亿(前述2.2万亿,再加4000亿地点债结存名额),后几年都未进步GDP的2.5%。

第三,预计2025年顺周期收入降幅小于2024年,财政资源比本年更满盈。2024年税收收入降幅较大,受到减税降费的翘尾效应影响,2025年这一降幅会减小。财政部指出,扣除昨年同期中小微企业缓税入库举高基数、昨年年中出台的减税策略翘尾减收等特殊身分影响后,1-8月一般各人预算收入增速从-2.6%变为+1%傍边。另外,地皮出让收入降幅预计也低于本年。

终末,资金范畴并非积极财政的独一要素,通过激励地点财政活力,总量与结构策略双管王人下,买通堵点,加良策略有望更偏向销耗,即使同等范畴的增量资金,财政策略收尾也将更好。

在激励地点政府活力方面,一方面本年已出台的5年10万亿化债策略,将减轻地点政府资金压力。把柄财政部浮现数据,2028年之前,地点需消化的隐性债务总数从14.3万亿元大幅降至2.3万亿元,平均每年消化额从2.86万亿元减为4600亿元,不到原来的六分之一,偿债占用的地点财政资金大幅减少。另一方面,在蓝本承担的隐债被置换后,地点国企不错取得新增融资以开展投资的空间。

另一方面,通过改革支付和财税转变增强地点政府财力。地点政府面前仍然是财政开销的主体,2023年承担了86%的开销。回头看积极财政的年份,中央对地点改革支付都要有显着增长,如2020年同比加多约9000亿、2022年加多约1.5万亿,相背2024年改革支付范畴在小幅下降,来岁应链接通过中央加杠杆来加大对地点财政的改革支付。另外,本年7月三中全会指出,“加多地点自主财力,拓展地点税源”。加多地点自主财力有以下四个转变标的,预计将在来岁启动赓续股东:一是销耗税征收步伐后移并下划地点;二是优化分享税分享比例,加多地点分红比例;三是吞并建树地点附加税;四詈骂税收入下千里。关联词,要肃肃到改革支付和财税转变的矛盾,跟着财税转变股东,部分中央收入划给地点,可用于改革支付的资金在减少,除非中央荒芜加杠杆。

刺激的标的:突破负轮回、激活经济

两个轮回和“以旧换新”

现时住户部门濒临双重任轮回,压制了私东说念主需求的开释。

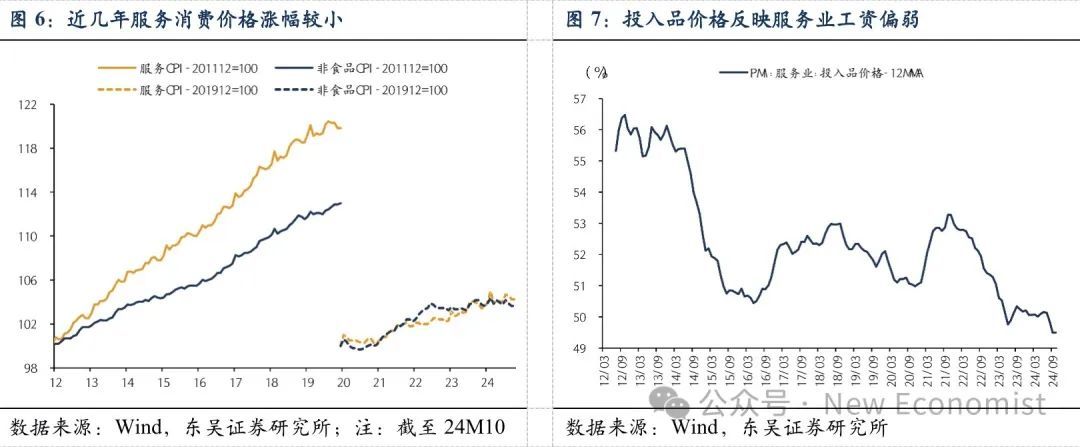

一是服务业的“物价-工资”轮回。服务业是东说念主力密集型行业,合手续性的价钱高涨与服务业作事工资高涨组成轮回,典型代表是近两年好意思国的“工资-通胀”螺旋。国内来看,2012-2019年服务价钱累计高涨19.8%,远高于非食物价钱合座涨幅13%;而2020年以来(为止24.10),服务价钱累计涨幅只好4.3%。

服务销耗加价弱,其收尾是服务业工资涨幅也较弱,反过来又粉碎了服务销耗需求,此前的“物价-工资”加价轮回正在从促进需求的良性轮回造成累赘需求的不良轮回。由于服务业是作事密集型行业,针对服务企业拜访的PMI参预品价钱指数不错较好反应作事工资的变化,近两年这一指数合手续处于低位。服务业占寰宇作事的一半、城镇作事的三分之二,因此服务行业的“物价-工资”轮回对总需求影响较大。

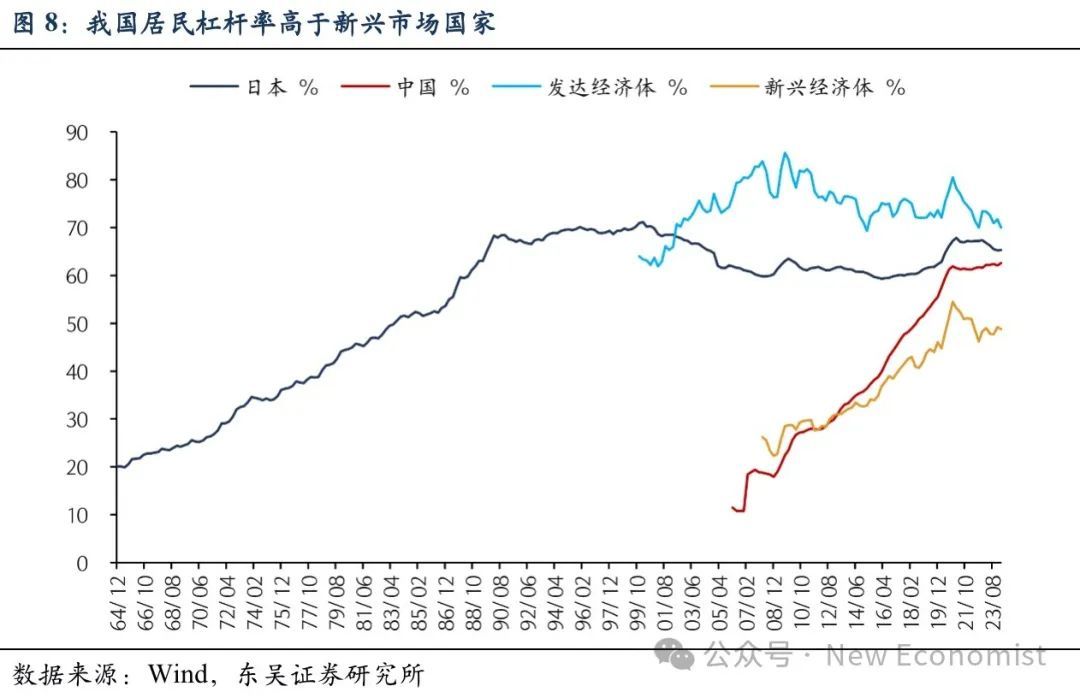

二是“债务-收缩”轮回。我国住户部门杠杆率较高,迎濒临外部冲击时(如房价下降),金钱缩水、欠债刚性,导致金钱欠债率上升,部分高杠杆率家庭会接纳优先偿还债务,蓝本算计用于销耗和投资的钱被用来还债,这带来了总需求的收缩。把柄央行发布的《区域金融运行申诉2024》,2023年8-12月住户提前还贷一共1.98万亿,月均4000亿傍边;而2023年我国GDP中住户销耗一共49.3万亿,月均4.1万亿,提前还贷资金范畴约为销耗的10%。

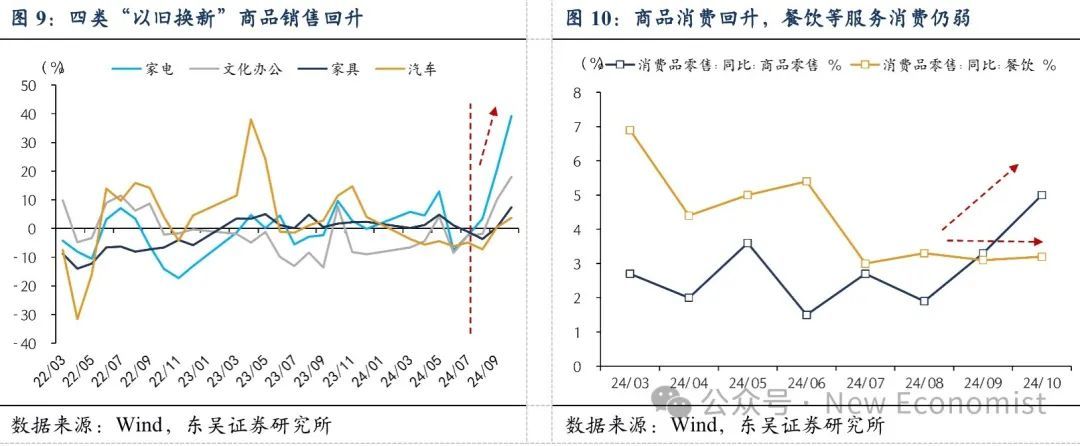

2025年预计促销耗策略延续,会进一步扩大“以旧换新”的规模和补贴力度。骨子上,近两个月销耗驱动主要靠“以旧换新”。把柄国度统计局浮现,10月份社会销耗品零卖总数同比增长4.8%,比上月加速1.6个百分点,“以旧换新”策略拉动下,家电、文化办公用品、产品、汽车四种商品零卖额诀别增长39.2%、18.0%、7.4%、3.7%,比上月诀别加速18.7、8.0、7.0、3.3个百分点,对社零的拉动达到了1.2个百分点。本年有1500亿超永久异常国债资金用于“以旧换新”,收尾较好,预计来岁会进一步加力扩围。

但仅靠“以旧换新”不足以突破现时的双重任轮回。一方面,“以旧换新”带动商品销耗回升,但服务销耗仍弱,8-10月商品零卖增速从1.9%升至5%,代表服务销耗的餐饮收入从3.3%小幅降至3.2%,服务业的“物价-工资”弱轮回并无显着改善。另一方面,“以旧换新”将改日的一部分换新需求提前预付到面前,在改善当下需求的同期,可能存在透支改日需求的风险。

突破双重任轮回如何施策?

在“以旧换新”除外,突破住户部门双重任轮回,可从两个方面入部属手:一是加大对服务业分娩和销耗的赞成,看成激活经济的要津步伐;二是促进房地产“止跌回稳”。

服务销耗是激活经济的要津步伐

服务业有着更多的作事、更多的住户收入,但却濒临需求不足的问题。服务业看成东说念主力密集型行业,在收入分拨方面,更偏向于作事薪金。比拟第二产业,2020年服务业收入分拨中的作事薪金比首要高12个点傍边。但从PMI作事想象来看,在2020年之前 ,服务业从业东说念主员指数平均比制造业高0.76个点;2020年之后,转变为服务业比制造业低1.6个点。因此,以旧换新除外,还需加大对服务分娩和销耗的赞成,看成激活经济的要津步伐,传导链条是:服务业占比晋升→住户作事薪金比重晋升→住户销耗率晋升。

房地产“止跌回稳”

10月以来房地产完满了初步“止跌”,改日宏不雅策略或需更进一步,材干完满“回稳”。一是疼爱“止跌回稳”的策略欢喜、加强策略雷同,堤防现时的一致性预期再度走弱。策略层面需要加强与市集雷同,实时宣导现时市集情况和策略实施情况,作念好下一步策略的前瞻性指点,让市集信服策略器用箱仍然满盈,并将合手续发力。二是消化存量房策略仍然不错进一步加码。一方面,面前通过保险房收储消化存量供给,关联词收储策略股东较慢,收尾亦未彰显。不错谈判加多资金、放宽收储要求,并对库销比进步36个月的城市巨臀 twitter,加强收储要求。另一方面,近期通过货币化安置在35个大中城市股东100万套城中村立异和危房立异,这一策略也不错尽快扩充至寰宇。■